Oleh : Najwa Faren Tandiya Azzahra *)

TRANSPARANSI DAN AKUNTABILITAS merupakan syarat utama agar kebijakan fiskal tidak hanya efisien secara administratif, tetapi juga memperoleh legitimasi dan kepercayaan publik. Dengan demikian, keberhasilan pengelolaan anggaran tidak hanya diukur dari besarnya penghematan, melainkan dari sejauh mana anggaran tersebut mampu meningkatkan kualitas pelayanan publik dan kesejahteraan masyarakat.

Latar Belakang

Anggaran negara merupakan instrumen utama pemerintah dalam menjalankan pembangunan, menyediakan pelayanan publik, serta meningkatkan kesejahteraan masyarakat. Oleh karena itu, setiap rupiah yang bersumber dari pajak dan penerimaan negara harus dikelola secara transparan, akuntabel, dan tepat sasaran.

Dalam beberapa waktu terakhir, pemerintah Indonesia menaruh perhatian besar pada efisiensi anggaran sebagai upaya menjaga stabilitas fiskal di tengah meningkatnya kebutuhan pembiayaan pembangunan serta ketidakpastian ekonomi global. Kebijakan efisiensi tersebut pada dasarnya merupakan langkah yang positif apabila dilakukan secara terencana.

Namun, kebijakan tersebut juga menimbulkan pertanyaan di tengah masyarakat mengenai program apa saja yang mengalami penyesuaian, bagaimana dasar pengambilan keputusannya, dan sejauh mana dampaknya terhadap pelayanan publik. Kondisi ini menunjukkan bahwa efisiensi anggaran harus diiringi dengan transparansi dan akuntabilitas agar tidak menimbulkan kesalahpahaman maupun menurunkan tingkat kepercayaan masyarakat terhadap pemerintah.

Dalam perspektif administrasi publik, transparansi merupakan bentuk keterbukaan pemerintah dalam menyampaikan informasi mengenai proses penyusunan, pelaksanaan, hingga pelaporan anggaran. Sementara itu, akuntabilitas adalah kewajiban pemerintah untuk mempertanggungjawabkan seluruh penggunaan anggaran kepada masyarakat sebagai pemilik kedaulatan. Kedua prinsip tersebut menjadi fondasi utama dalam mewujudkan good governance, yaitu pemerintahan yang efektif, efisien, bersih, dan berorientasi pada kepentingan publik.

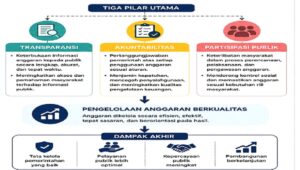

Teoritis

Menurut prinsip Good Governance yang diperkenalkan oleh UNDP, transparansi, akuntabilitas, dan partisipasi masyarakat merupakan tiga unsur utama dalam menciptakan pemerintahan yang baik. Transparansi memastikan masyarakat memperoleh akses terhadap informasi publik. Akuntabilitas menjamin setiap kebijakan dapat dipertanggungjawabkan. Partisipasi publik memungkinkan masyarakat ikut mengawasi jalannya pemerintahan. Ketiga prinsip tersebut saling melengkapi untuk menghasilkan tata kelola keuangan negara yang efektif dan berintegritas.

Pembahasan

Pemerintah Indonesia terus melakukan reformasi dalam pengelolaan keuangan negara melalui digitalisasi sistem anggaran, penguatan pengawasan, dan peningkatan kualitas pelaporan keuangan. Berbagai inovasi tersebut bertujuan agar penggunaan APBN maupun APBD menjadi lebih efisien dan dapat dipertanggungjawabkan.

Transparansi bukan hanya berarti menyediakan dokumen anggaran di situs resmi pemerintah. Informasi yang dipublikasikan harus mudah dipahami oleh masyarakat, disajikan secara tepat waktu, serta memberikan penjelasan mengenai alasan suatu kebijakan diambil. Dengan demikian, masyarakat tidak hanya mengetahui besarnya anggaran, tetapi juga memahami tujuan dan manfaat penggunaannya.

Akuntabilitas juga tidak berhenti pada penyusunan laporan keuangan. Pemerintah perlu memastikan bahwa seluruh program benar-benar memberikan manfaat kepada masyarakat. Apabila ditemukan penyimpangan, maka harus terdapat mekanisme evaluasi dan penegakan hukum yang tegas agar kepercayaan publik tetap terjaga.

Implementasi Konkret di Indonesia

A. Digitalisasi Pengelolaan Keuangan melalui SAKTI

Kementerian Keuangan mengembangkan SAKTI (Sistem Aplikasi Keuangan Tingkat Instansi) sebagai platform terpadu yang digunakan kementerian dan lembaga untuk mengelola perencanaan, pelaksanaan, hingga pelaporan anggaran. Dengan sistem ini, proses administrasi menjadi lebih cepat, terdokumentasi secara digital, dan memudahkan proses audit.

Manfaat

⦁ Mengurangi kesalahan administrasi.

⦁ Mempercepat penyusunan laporan keuangan.

⦁ Meningkatkan transparansi penggunaan anggaran.

B. SPAN (Sistem Perbendaharaan dan Anggaran Negara)

SPAN digunakan untuk mengintegrasikan proses pengelolaan kas negara sehingga aliran dana dapat dipantau secara real time.

Manfaat

⦁ Meminimalkan keterlambatan penyaluran anggaran.

⦁ Memperkuat pengawasan keuangan negara.

⦁ Mengurangi risiko penyalahgunaan dana.

C. Keterbukaan Informasi APBN

Pemerintah secara berkala menerbitkan informasi mengenai APBN melalui laporan dan portal digital sehingga masyarakat dapat mengetahui sumber pendapatan negara, alokasi belanja, dan realisasi anggaran.

Manfaat

⦁ Meningkatkan kepercayaan masyarakat.

⦁ Mempermudah pengawasan publik.

⦁ Mendorong partisipasi masyarakat dalam mengawal kebijakan fiskal.

Studi Kasus

Efisiensi Anggaran Pemerintah Tahun 2025–2026

Pemerintah menerapkan kebijakan efisiensi terhadap sejumlah pos belanja operasional agar anggaran dapat difokuskan pada program prioritas. Langkah ini bertujuan menjaga kesehatan fiskal dan memastikan belanja negara memberikan manfaat yang lebih besar bagi masyarakat.

Di sisi lain, kebijakan tersebut memunculkan diskusi publik mengenai pentingnya transparansi. Banyak pihak menilai bahwa pemerintah perlu menjelaskan secara terbuka dasar penentuan pos-pos anggaran yang mengalami penyesuaian serta dampaknya terhadap kualitas pelayanan publik.

Dengan keterbukaan informasi yang memadai, masyarakat dapat memahami bahwa efisiensi bukan sekadar pengurangan belanja, melainkan upaya mengoptimalkan penggunaan anggaran untuk kepentingan yang lebih strategis. Kasus ini menunjukkan bahwa efisiensi dan transparansi tidak boleh dipisahkan. Penghematan anggaran yang disertai komunikasi publik yang jelas akan meningkatkan kepercayaan masyarakat dan memperkuat legitimasi kebijakan pemerintah.

Kesimpulan

Menurut saya kebijakan efisiensi anggaran merupakan langkah yang wajar di tengah kebutuhan menjaga stabilitas keuangan negara. Akan tetapi, efisiensi tidak boleh dimaknai hanya sebagai pengurangan belanja. Pemerintah harus memastikan bahwa setiap kebijakan dilakukan secara transparan, disertai penjelasan yang mudah dipahami masyarakat, serta dapat dipertanggungjawabkan melalui mekanisme pengawasan yang efektif.

Transparansi dan akuntabilitas merupakan syarat utama agar kebijakan fiskal tidak hanya efisien secara administratif, tetapi juga memperoleh legitimasi dan kepercayaan publik. Dengan demikian, keberhasilan pengelolaan anggaran tidak hanya diukur dari besarnya penghematan, melainkan dari sejauh mana anggaran tersebut mampu meningkatkan kualitas pelayanan publik dan kesejahteraan masyarakat. (*)

*) Najwa Faren Tandiya Azzahra

Mahasiswi Prodi Administrasi Publik, Fakultas Ilmu Sosial Politik, Universitas 17 Agustus 1945 Banyuwangi, Jawa Timur